こんにちは!

ヤマトです

ご覧いただきありがとうございます

今回は『投資って必要なの?』ということについて発信していきます

結論からお伝えすると、これから資産形成をしていこうと考えている方はやるべきです!

なぜ投資が必要なの?

なぜ投資が必要かというと以下のことが大きな要因に挙げられます

- 将来受け取れる年金が減る、年金を受け取れる年齢が遅くなる

- 貯金だけではお金を増やすどころか、実質的なお金の価値が減ってしまう

どういうことなのかを解説していきます

将来受け取れる年金が減る、受け取れる年齢が遅くなる

年金については不安に思われてる方も多いと思います

金融庁が2019年に報告した【年金2000万円問題】も話題になりました

年金2000万円とは?

年金2000万円問題とは、2019年に金融庁の金融審査会がまとめた報告書でした

簡単に言うと、『長寿化によって退職した後の人生が長くなる可能性が高くなるよね。でも渡す年金には限りがあるし、95歳まで生きる夫婦でシミュレーションすると、年金の他に2000万円の貯金などの金融資産が必要になるよ』と報告したものです

メディアでも取り上げられて大きな話題になりましたが、あくまでも平均値を用いて試算したデータであり、あくまでも一例ではあります

しかし、不安のない老後にするためにも、ご自身の場合は年金はどのくらい受け取れるのかを知ることや、ご自身の資産運用について検討みてはいかがでしょうか?

年金の仕組みについて

それではまず、年金の仕組みについて少し説明します

年金は自分自身が払ったお金を積み立てて、それを将来受け取れるものではありません

では現在、私たち現役世代が払っているお金はどこに渡っているのでしょうか?

→現在、年金を受け取っている人に渡っています

年金は積立方式ではなく、賦課(ふか)方式という方式を採用しています

賦課(ふか)方式とは?

賦課方式とは、年金を受け取っている方々への必要なお金をその時々の保険料収入から用意する方式です

簡単にいうと現役世代から年金受給世代へお金を仕送りしているイメージです

そのため、いま現役世代の方々が年金受給世代になったときには、現在の子どもやこれから生まれてくる子どもなどの下の世代の方々が払った保険料から自分の年金を受け取ることになるということです

この説明でなんとなく想像がつくかもしれませんが、大きく問題となってくるのは『少子高齢化』と『長寿化(平均寿命の伸び)』です

少子高齢化が進むと、この先保険料を納める世代の人数がどんどん減っていきます

また年金は終身年金となっています

積み立てと違って、生きている限り年金を受け取り続けることができます

そのため平均寿命が伸びていき、長寿化していくことで必要な年金の金額が増えていきます

集まる保険料が減ることで受け取れる保険料を減らしたり、長生きする人が増えるので、受け取り始める年齢を遅くしないと年金制度が破綻してしまうからです

国は年金制度が破綻しないように【マクロ経済スライド】という方法を導入しています

マクロ経済スライドとは?

マクロ経済スライドとは、そのときの社会情勢(働いている人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みです

先ほど説明したように、人が減ると集められるお金が減って、寿命が伸びると渡す年金の金額が増えていくのは確実なので、少しずつ渡すお金を減らしていくように調整したり、年金を渡す年齢を遅らせることで破綻しないようにしています

賦課方式について

https://www.mhlw.go.jp/nenkinkenshou/finance/index.html

(参考リンク:厚生労働省 マンガで読む『いっしょに検証!公的年金』)

マクロ経済スライドについて

https://www.mhlw.go.jp/nenkinkenshou/finance/popup1.html

(参考リンク:厚生労働省 『いっしょに検証!公的年金』)

以上のような要因で、将来もらえる年金が減り、受け取れる年齢が遅くなるなることがほぼ確実といえます

しかし、逆に年金制度が破綻するというようなことが起きる可能性もそこまで高くないともいえます

なので、もらえる年金が減るのを見越して、今のうちから資産形成に取り組んでいたほうが安心ですね

貯金だけではお金を増やすどころか、実質的なお金の価値が減ってしまう

先ほどの年金の話で『今のうちに貯金をしておかないと』と思われるかもしれませんが、貯金だけでは資産形成するのがとても困難であるというお話をします

貯金している円の価値が下がってしまう

インフレという言葉を聞いたことがあると思います

インフレとは物の値段が上がったり、お金の価値が下がることをいいます

例えば昔はアイスがコンビニで100円で買えたのに今では150円以上のアイスばかりではないでしょうか?

アイスに限らずに、ほとんどの物の値段が上がっていると実感されていると思います

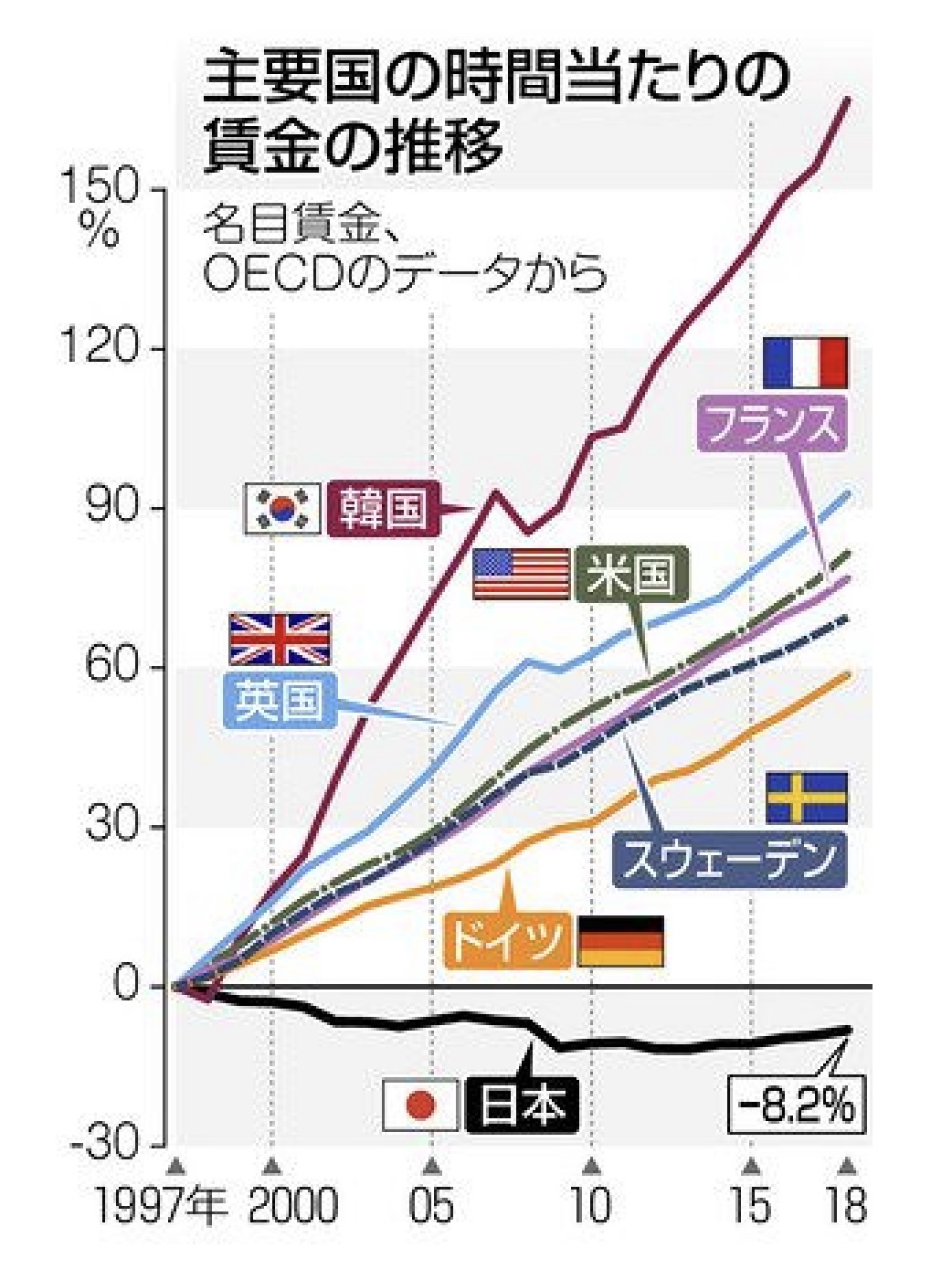

物の値段が上がったとしても、同時に賃金も上がれば問題ないのですが、日本に関しては賃金が20年以上も上っていません

日本の賃金は上がっていませんが、他の先進国などはほとんどの国が賃金が上がり、インフレ(物価上昇)もしています

生活に必要なものが全て日本国内だけで賄えれば問題ないのですが、いろいろなものを輸入しているので物の値段は上がっています

同じ100円でも徐々に買えるものが減っているということです

賃金は増えないのに買えるものが減っているということで、実質は日本はどんどん貧しくなっているという現状です

そして貯金でお金を貯めようと思っても現在、銀行にお金を預けてもお金が増えません

メガバンクでも定期預金の金利が0.002%程度で、100万円を預けても1年間でたったの20円しか利息がもらえません

1度でもATMの手数料を払ってしまったらむしろマイナスになってしまいます

100万円を大事に銀行に預けておいても10年後などには同じ100万円でも買えるものが減ってしまうということです

なので貯金だけでは実質的にお金の価値が下がってしまうと言えると思います

そのためリスクを分散させる意味でも、経済成長していない日本にだけ依存するのではなく、成長している海外の資産と日本の資産の両方とも持っておくことが大事になります

- ドルなどの海外の資産を持っておくことで、円の価値が下がるリスクを減らす

- 海外に投資をすることで、他の国の経済成長の恩恵も受けられる

なので資産形成をしていく上で、貯金だけよりも投資をしていく方がリスクが減らしてくれるとともに、資産を増やしていくことにもつながる可能性が高いので、ぜひ投資を始めて欲しいと思います

しかし、投資と言われてもよく分からない方も多いと思います

私自身もお金の勉強を始めるまでは投資はなんとなく怖いイメージがありました

そんな私が、ゼロから勉強して始めた投資をご紹介します

ご紹介と言っても多くの方が利用されている『つみたてNISA』や『iDeCo』といった国が作った制度を利用して資産を運用しています

私が実践している投資

私自身が実際にやっている投資をご紹介します

- つみたてNISA

- iDeCo

- ジュニアNISA

『聞いたことがある』『周りでやってる知り合いがいる』『気になっていて始めた方がが良いと思ってた』という方も多くいらしゃると思います

しかし、まだ始められていない方は『よく分からないから』、『私には無理だ』などとと思い足踏みされていないでしょうか?

私自身もそうでした(笑)

投資のことなど何も知らなかった知識ゼロのサラリーマンの私が学んでいったことを発信していくのでお役に立てれば幸いです

記事が長くなってしまうので投資手法は次回以降に発信していきます

ご覧いただきありがとうございました!

コメント